Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

対照的に、今回を含む近年の訪問では、雰囲気が明らかに沈んでいると感じます。企業の自信は低迷し、かつて活気にあふれていたレストランやバーは今では閑散としており、ショッピングモールも不気味なほど静かに感じられます。

香港は特に厳しい新型コロナウイルスの時期を経験し、その後の回復は遅々としたものとなっています。この困難なパンデミックの経験は政治的緊張によってさらに悪化しました。民主化を求めるデモが続いた末に、中国の新たな国家安全法が施行され、2020年には事実上の中国本土による支配が始まりました。これは、1997年に英国が香港を返還した際に計画されていたよりもはるかに早い時期の出来事でした。

政治的変化、コロナ禍による長期的な孤立、そして香港での文化的変化が相まって、この都市で働く外国人駐在員の数は大幅に減少しました。同時に、深センはパーティーやショッピングの目的地としての魅力が大きく向上しました。その結果、週末に本土の観光客が香港に押し寄せるのではなく、その逆の現象が起きるようになりました。かつて中国本土の観光客は、地元では手に入らない高級品を購入し、レストランやバーを訪れるために香港に来ていましたが、現在ではこうした商品はすべて中国本土で手に入るようになっています。これらの要因が香港の最近の経済成長に影響を与え、成長率は低迷しています。不動産価格と観光客数は、コロナ前のピーク時から約30%低下しています。

ネガティブなニュースがある一方で、香港は常に自らを再発見する力に長けており、その裏にポジティブなストーリーが浮かび上がりつつあります。外国人居住者の流出は現在落ち着いており、香港の優位性の多くは依然として健在です。香港での生活費や事業コストは、他の大規模な金融センターと比べて顕著に低く、低い税率の税制や緩やかな規制環境が大きな魅力となっています。他の中国の都市がバー、レストラン、ショッピングの面で追いついてきたとはいえ、香港には依然として最高水準の学校、大学、カントリークラブ、自然、マリーナ、そして医療システムがあります。

さらに、香港は中国資本を海外に送り出し、外国投資を中国に引き込むためのプラットフォームとしての役割を強めつつあります。これにはいくつかの要因があります。

中国と世界をつなぐゲートウェイとしての機能:香港の発展した金融インフラ、交換可能な通貨、法制度、そして国際的な人材プールがこのゲートウェイを支えています。その結果、香港は世界のオフショア人民元決済の約80%を取り扱っています。

人民元の国際化:香港は最大のオフショア人民元ハブであり、決済、債券発行、そして「株式・債券コネクト」を通じた投資フローを取り扱っています3。

中国の制約:中国は資本規制の下で運営されており、より閉鎖的で規制の多い枠組みや、外国金融機関に対する制限があります。

インフラと法制度:香港は強固な規制、一流の証券取引所、活発な新規公開市場を提供しており、さらに強力な財産権と独立した司法制度を備えています。

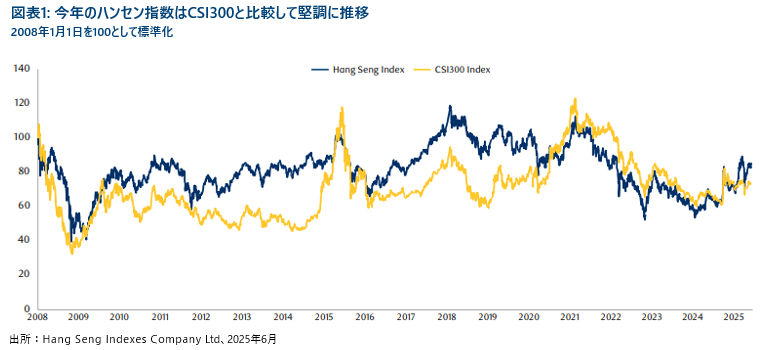

これらすべての要因により、香港証券取引所は過去12か月間で上場件数において世界をリードする取引所となりました。また、現地のハンセン指数は2024年初頭の安値から大幅に反発し、主要な指数である中国A株指数(CSI300)を上回るパフォーマンスを示しています(図表1)。

私は香港証券取引所のCEOであるボニー・チャン氏と会い、より深い理解を得るために話をしました。中国本土の企業が香港での上場を通じてグローバル展開のための資金調達を目指す動きがあることから、香港証券取引所には強い需要が見られています。これらの企業は質の高いビジネスを展開しており、堅実な財務基盤を持っています。私は今回の訪問中にその中のいくつかの企業とも会いました。良い例としては、中国の電気自動車業界のリーダーであるCATLが挙げられます。同社は5月に53億香港ドルを調達しました4。チャン氏は、香港市場を活用しようとする地元の中国企業のみならず、国内市場を超えて成長したグローバル企業や、既に米国に上場しているものの、より友好的な環境である香港での上場を検討している中国企業にも注目しています。

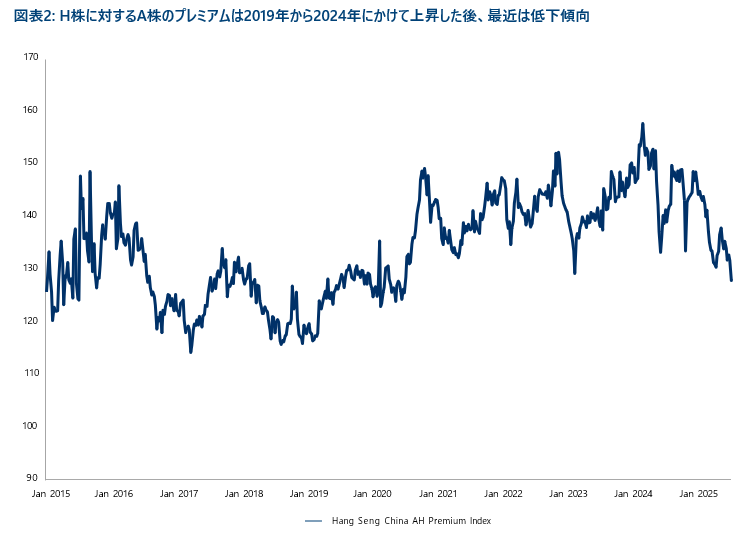

これらの動向を踏まえ、近年のH株に対するA株のプレミアムの推移を観察することは興味深いことと言えます(図表2)。このプレミアムは、同一企業の中国A株上場価格と香港H株上場価格の相対的な差を示しており、規模、流動性、収益性、セクター、為替など、さまざまな要因によって影響を受ける可能性があります。図表2は、市場全体のH株に対するA株プレミアムが2019年から2024年にかけて拡大した後、ここ18か月で減少したことを示しています。実際、最近のCATLの香港上場株は、A株に対してプレミアムで取引されています。

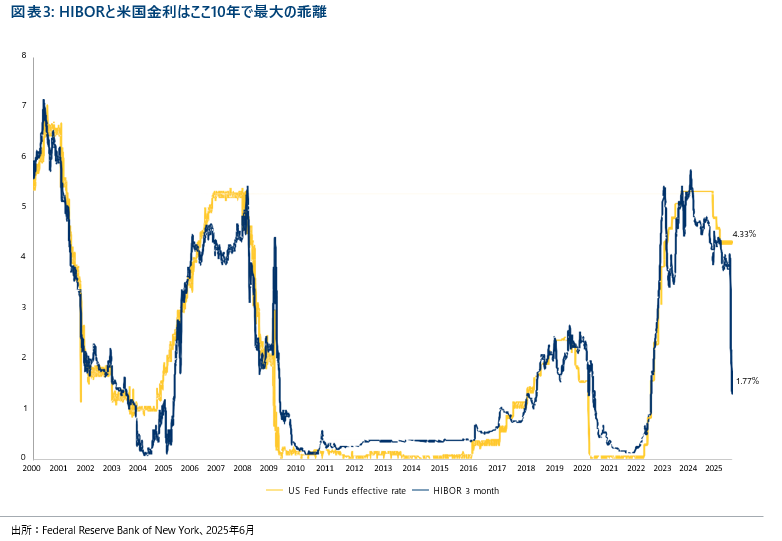

こうした香港への強力な資本流入や、アジア通貨が持続的な上昇の時代に入った兆候があることから、米ドルにペッグされている香港ドルに上昇圧力がかかり始めています。香港の通貨委員会制度に基づくと、通貨への上昇圧力は地元の金利の低下につながります。図表3は、香港の銀行間取引金利(HIBOR)と米国のフェデラル・ファンド金利との間の差が近年で最も高い水準に達していることを示しています。この制度では、通貨が上昇できない場合、その上昇圧力は地元の資産価格に影響を及ぼす形で現れます。

香港の立ち位置は、この30年間、特に過去5年間で大きく進化し、新たなアイデンティティを築きつつあります。かつての驚異的なエネルギーは幾ばくか失われたかもしれませんが、中国の主要都市および中国を代表する国際金融センターとしての役割は、まだ始まったばかりと言えるでしょう。また、香港国際空港(チェク・ラップ・コック空港)への着陸は、かつての啓徳空港(カイタック空港)着陸のようなスリルには欠けるものの、世界最長の海上橋である香港-珠海-マカオ大橋を渡って都市に向かう体験は、それ自体が忘れられないものと言えます。

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.