Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

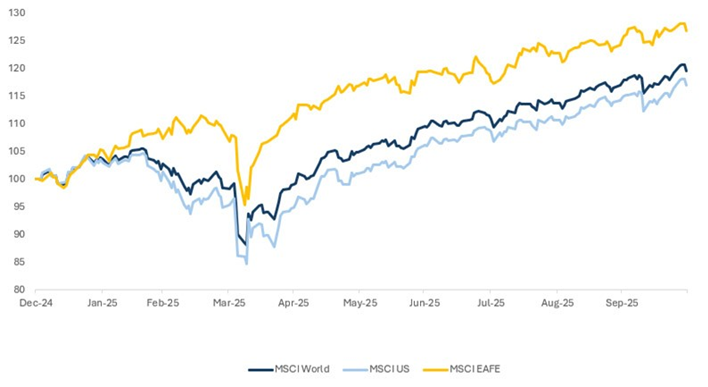

グローバル株式市場は今年も好調で、3年連続で20%近いリターンを提供しています(米ドルベース)。興味深いことに、このパフォーマンスは米国以外の市場が牽引しており、米国は他の多くの株式市場に遅れをとっています。

MSCI World Total Net Return Index、MSCI USA Total Net Return Index、MSCI EAFE Total Net Return Index、2024年12月31日を100として指数化。Bloomberg、2025年10月31日時点。

しかし、晩春から初夏にかけて米国は他の国々に追いつき始めました。米ドルの弱さは今年の重要なテーマとなりました。また、サステナビリティに関する逆風が一部の投資家のパフォーマンスに影響を与えました。

例えば、航空宇宙・防衛産業は今年、際立ったパフォーマンスを示しています。一方、食品産業は遅れをとっています。同様のシナリオはタバコ対ヘルスケアのセクター間でも展開されました。炭素排出量の高低という観点から見ると、高排出の電力産業は好調だった一方で、低排出の金融グループは低調でした。

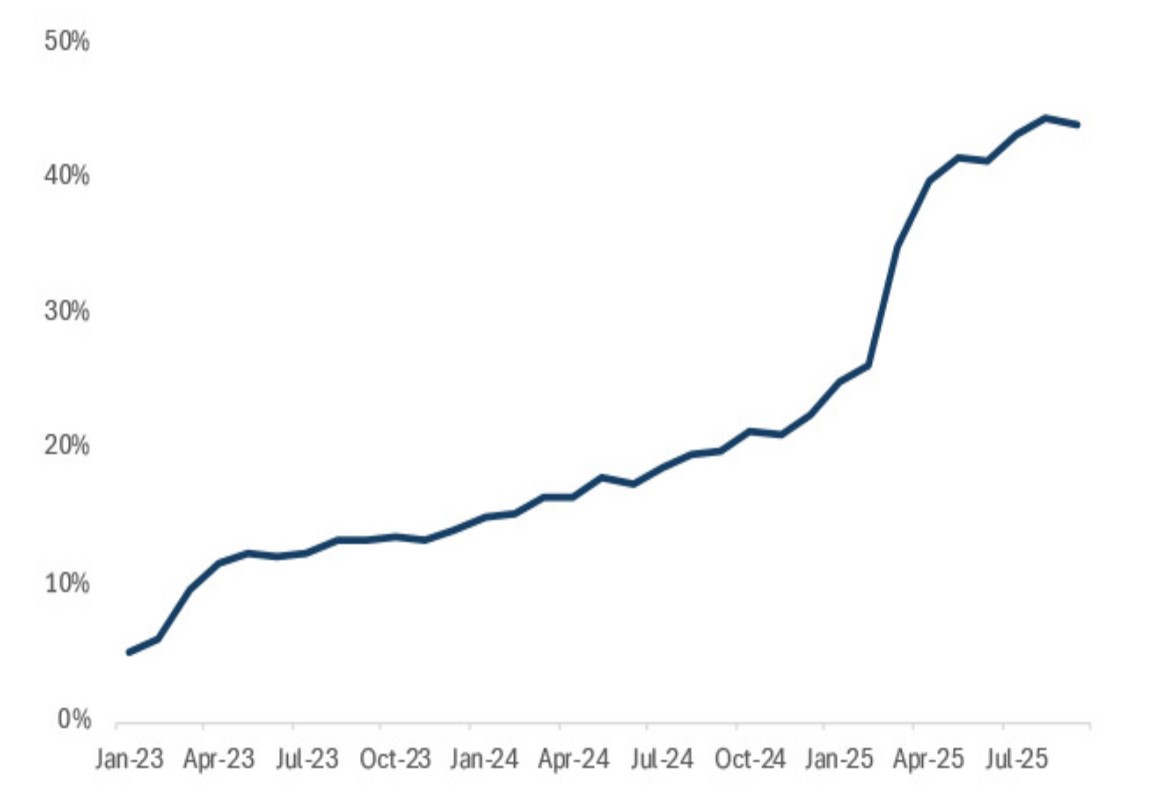

AIは今年の主要な話題のひとつであり、春頃にきっかけとなる出来事がありました。下図のRamp AIインデックスは、AIを採用する民間企業の割合の変化を示しています。ChatGPTはチャットボットから人々の労働を助けるAIへと進化しました。これにより、より広範囲にAIストーリーが確かなものとなり、その可能性がより具体的に感じられるようになりました。設備投資の見通しは増加しており、それに伴い業界における活動が顕著に活発化しました。

Ramp AI Index、2025年10月30日時点。Ramp AI Indexは、米国企業におけるAI製品とサービスの採用率を測定します。サンプルには、Rampの法人カードと請求書支払いプラットフォームのデータを使用して、4万以上の企業と数十億ドルの法人支出が含まれています。

株式市場における2つめの主要な話題は、欧州の政府支出の優先順位の変更、そして欧州域内の拡張的な財政アプローチと低金利の組み合わせでした。この状況を背景に、欧州では「銀行と防衛」をテーマとした株式取引が活発となりました。特に、航空宇宙・防衛産業は、数十年にわたる投資不足の後の再軍備の恩恵を受けて好調に推移しました。一方、ECBの利下げはイールドカーブの短期部分に影響を与えましたが、財政支出の拡大を受けてイールドカーブの長期部分は上昇しました。この結果、純金利マージンが拡大したことから、銀行はその恩恵を受けました。

この「銀行と防衛」というテーマは市場において非常に強力な推進力となり、株式市場のリターンに影響を与えました。2025年10月末時点で、金融グループと航空宇宙・防衛企業がMSCI EAFE指数の総リターンのほぼ半分を占めていました。さらに、指数の上位10社が、全リターンの29%を占めていましたが、パフォーマンスへの貢献としては比較的分散していました。

対照的に、米国ではAIが支配的であり、その結果、リターンへの貢献は非常に異なっています。2025年10月末時点で、MSCI USインデックスにおいて半導体、インタラクティブメディア&サービスおよびソフトウェアが最も強力に貢献しました。パフォーマンス寄与は一握りの企業に集中しており、米国の上位10社が全リターンの約60%を占めています。米国市場も20%近く上昇しましたが、その内容は他の市場とは大きく異なりました。

今年、米国のクオリティ銘柄はそれほど好調ではありませんでしたが、世界の他の地域ではさらに大きく苦戦しました。「銀行と防衛」企業はそれほどクオリティの高い銘柄ではありません。これらは数十年間にわたり低収益に陥っていた産業です。特に欧州の銀行業界は、世界金融危機後の統合が不十分で過剰な構造を抱えています。政府・中央銀行といった最後の貸し手は国民の税金によって支えられているため、国境を越えてリスクを取りに行くことは難しいでしょう。また、ドラギ・レポートの業界再構築と規制緩和は実際には実現されていません。今年はクオリティの高い企業が苦戦しており、代わりに低クオリティの企業が実際には良好なリターンを上げています。

バリュー銘柄は欧州で好調であり、一方米国では不調でした。米国市場は、投資家が未来を見据えておりバリューではない要素によって動かされていますが、世界の他の地域では「銀行と防衛」といったテーマが短期的な注目を集めています。

これは、魅力的なバリュエーションの優良企業に着目する私たちのような長期的アクティブ株式投資家にとって、哲学的な逆風を生み出しました。

米国には多くの優れた企業がありますが、魅力的なバリュエーションでそのような企業を見つけるのは困難です。対照的に、米国外では魅力的なバリュエーションの企業はありますが、優れた企業はそれほど多くありません。今年、市場の方向性は大きく分かれましたが、私たちのポジショニングに関しては、常に割高な企業を避け、厳選した銘柄選択を行うアプローチとしています。

K字型経済とは、米国ではお金を持っている人々がうまくやっている一方で、持っていない人々が苦労しているという考え方です。現在、資金を持っている人々は市場取引の恩恵を受けていますが、資金を持っていない人々、例えば新卒者や若い消費者は市場に参加していません。また、市場自体でも、いわゆるAIの勝者と敗者の間で、同様なK字が見られています。この状況は2024年末とは異なっています。1年前「マグニフィセントセブン」が注目のテーマとなりましたが、現在のAI主導の市場においては、この新しい環境で成功する企業とそうでない企業との間に大きな差が見られるようになっています。

投資家にとっては、ポートフォリオが適切にバランスされていることが重要でしょう。それは、ポートフォリオを健全に保つことを意味します。K字型の上方向に位置する好調な企業を通じて利益を得るだけでなく、取り残されている強力なファンダメンタルズを有する企業に目を向けることも重要です。そのような企業は魅力的な相対価値を提供するでしょう。

RBCグローバル株式チーム、2025年10月31日時点。特に記載のない限り、すべてのデータはブルームバーグから取得しています。

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.