Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

主なポイント

中央銀行が金融引き締めサイクルのピークに近づく、あるいは到達する局面では、債券はデュレーションの観点から優れたリターンをもたらします。

当社では「英国」と「日本」がこの点で際立っていると考えており、市場の織り込み以上の「ディスインフレの力」が、イングランド銀行(BoE)と日本銀行(日銀)からよりハト派的な反応を引き出すと考えています。

英国:労働市場が軟化しており、ディスインフレ圧力が強まりつつあります。また、金融政策委員会(MPC)の主要メンバーは「not welcome unemployment(失業を歓迎しない/ベイリー総裁)」であるため、当社ではBoEは今年3回利下げを行うと見ています。これは英国債のリターンにとって追い風となりえます。

日本:また、日銀は依然として利上げサイクルにありますが、市場は2026年末までに追加で0.5%の利上げがあることを織り込んでいます。これにより、日本の10年債利回りは2%を超え、1998年以来の水準となりました。しかし、足元ではインフレは落ち着きが見られ、高市政権が米などの食料インフレを和らげることに熱心であることを踏まえれば、大きく売り込まれた長期金利はこの先魅力的なリターンを提供するでしょう。

また、両国とも(ほかの先進国もそうですが)実質金利がプラス圏となっており、インフレに対するプロテクションを提供していることにも注目に値します。

コロナ・パンデミック以降、債券には高いインフレ・プレミアムが織り込まれました。これによりグローバルにイールドカーブはスティープ化し、米10年債利回りは4%超、独10年債利回りは2.5%超と、リーマンショック前の世界へと戻りつつあります。

加えて過去のサイクルに比べれば、イールドカーブはまだフラットし過ぎていると見ており、この先一段のキャリー・ダイナミクスを提供するものと考えています。

債券はリスクオフおよび景気後退時の主要なヘッジであり続けると考えています。

中央銀行がソフトランディングという難しい舵取りを迫られる中、地政学リスクは高止まりしており、多くの資産クラスのバリュエーションは「タイトなスプレッド」や「高PER」など、割高になっています。

クレジットの混乱リスクも高まっている中で、状況が急変した際に、債券は錨(アンカー)の役割を果たすでしょう。実際、過去のブラックスワン的なイベントの際には、デュレーションは大きくアウトパフォームしてきました。

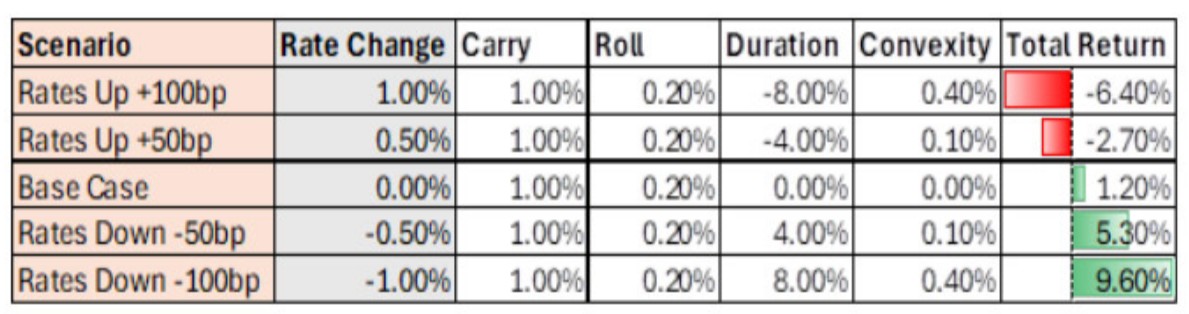

これはシンプルなシナリオで示すことができます。図表1は、金利シナリオ別の債券投資のトータルリターンですが、債券が金利上昇のマイナスを緩やかにするための耐性を持ちつつも、金利低下局面では大きなアップサイドを得られることを示しています。

これはまさしくコンベクシティ効果であり、長期債はプラスのコンベクシティを持つため、利回りが低下した際には投資家の利益を加速させる一方、利回りが上昇した際には損失を一定程度抑制します。特に金利変動が激しい足元のような環境では、コンベクシティは非常に有用でしょう。

出所: RBC GAM、2026年2月時点

政策や政治の変化によりマーケットがどのように動くのか、とりわけ金利にどのような影響を与えるのかに関する深い理解が、当社の競争優位性の鍵となっています。

不確実なマクロ環境が続く中、当社にとってデュレーションはダイナミックで進化し続ける債券市場の重要なツールであり続けています。

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.