Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

EMD市場では、最も良かった債券と悪かった債券のパフォーマンス差が大きく、著しく非効率で変動性が高くなることがあります。そのため、パッシブ投資家はリターンのボラティリティが非常に大きな状況に置かれる可能性があります。対照的に、アクティブ投資家は、信用状況の悪化による将来的な下落を回避できる状況にあり、また市場の下落時の影響を緩和するために、プロテクションを用いることも可能で、魅力的なリスク・リターン特性が可能となります。

アクティブ運用戦略は、幅広い投資ユニバースからも恩恵を受けることができ、ベンチマーク外の銘柄へ投資するという選択肢があります。これらには、ベンチマーク外にありながら、より高いリスク調整後リターンをもたらす可能性のある債券、あるいは流動性やインデックスの算出会社が定める別の制約により、ベンチマークに含まれない可能性のある小規模な発行体の債券があります。

このことは特にEM現地通貨建て市場において重要です。同市場はEM債グローバル・ユニバースの約80%を占めていますが1、主要なインデックスでは投資可能な現地通貨建て市場ユニバースの約20%しかカバーしていません。これが意味するところは、ベンチマークは、高ベータの現地通貨建て市場の中でかなり集中した状態にあって、変動が非常に高くなる可能性もあり、この資産クラス全体を必ずしも正確に反映しているとは言えないということです。結果として、パッシブ投資家はベンチマーク外に分散投資し、リターンを向上させる可能性のある大きな機会を逃しています。

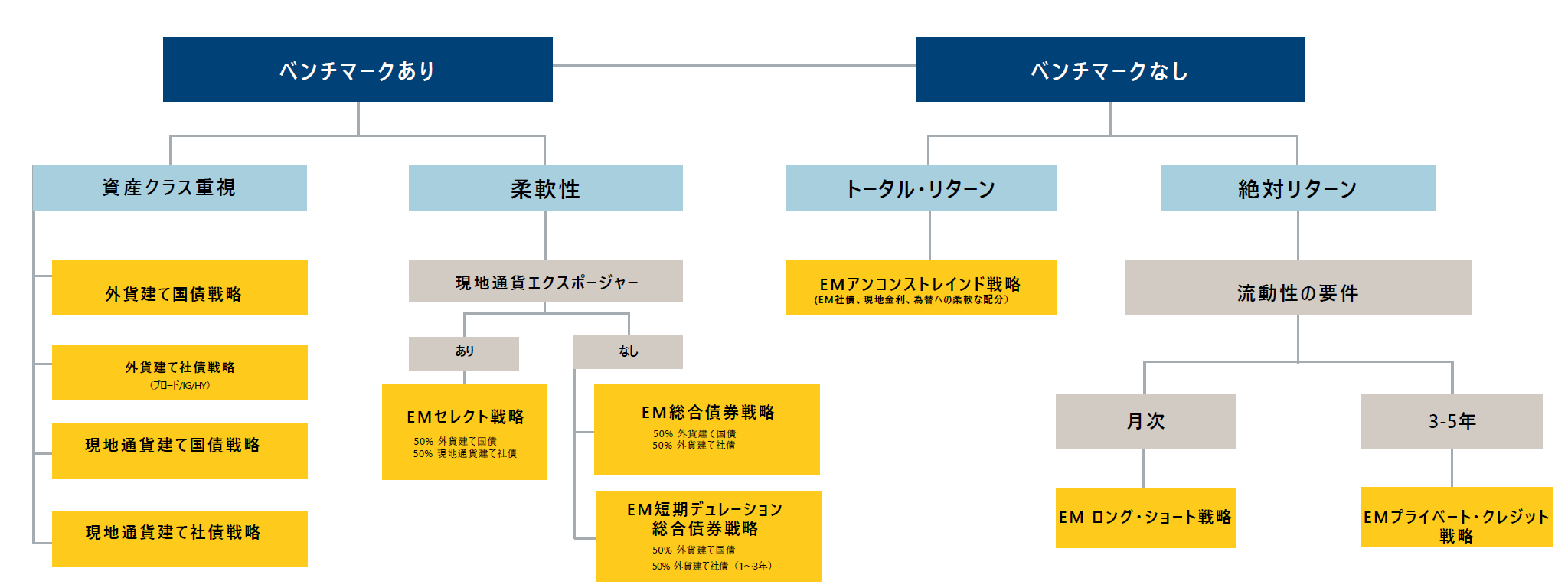

ベンチマーク、流動性、資産クラスのエクスポージャーに関する柔軟性、および利回りに関する投資家の要件に基づき、投資家がエマージング債にアクセスする最適な方法を検討する際に役立つフレームワークを以下に紹介します。図表1は、当社が提供している戦略を例として使用した分布図となります。

資産クラス重視:特定の資産クラスのベータへのエクスポージャーを得ることを目指す投資家は(例:マルチアセットマネージャーから成るポートフォリオにおいて特定の役割を期待する、または特定の資産クラスに強い見方がある、という目的)、ベンチマークのアウトパフォームを目指す戦略に投資することができます。

柔軟性重視:より柔軟性を持ってベンチマークに対するリターンを求める投資家は、複数の資産クラスにまたがる戦略を検討できますが、運用者がこれらの資産クラス間で配分を変える柔軟性を許容することになります。これらの戦略は、運用者に追加的に使える手段があるため、個別に単一資産クラスごとに投資するよりも、より高いリターンと低いボラティリティを目標としています。

トータル・リターン、アンコンストレインド(ロング・バイアス):これらの「ゴー・エニウェア(制約のない投資)」戦略は、高い確信度を持つポートフォリオを通じて、EMDで魅力的なアップサイドの投資機会を狙う投資家向けです。同時に、下落時には、主にデリバティブを通じて早急かつ効率的にリスクを管理して、下落幅を抑える柔軟性を望む投資家に向いています。この戦略は依然としてロング・バイアスですが、ベンチマークといった制約はありません。長期的には投資のボラティリティをなだらかにするのに適しているでしょう。

絶対リターン、ロング/ショート(ヘッジファンド):ロング/ショート・ヘッジファンドに資産配分できる投資家にとって、これらの戦略は、アンコンストレインド戦略に似ていますが、債券をショートする能力が追加されています。この戦略は、マーケット・ニュートラルとなるように設計されており、投資する市場の状況にかかわらず、強固なプラスのリターンを生み出すことを狙います。通常、流動性は月次またはそれ以上に制限され、ネット・リターン目標は2桁になります。

プライベート・クレジット:複数年にわたって資金をロックアップできる投資家にとって、プライベート・クレジット戦略は、年率換算のグロスで15%以上、ネットIRRで12%を超える目標リターンとなります。不透明で価格変動の高い環境において、EM社債への需要が不安定になる可能性がある場合、健全な企業は、小規模、あるいは短期の資金調達という要件に対して、プライベート・クレジットを選択することがよくあります。ここでは、流動性の高いパブリック市場での資金調達コストと比較して、プレミアムを支払うことになります。結果として、EMプライベート・クレジットの投資家は、質の高いクレジットを中心としながら、健全なプレミアムを得ることができます。時に、プライベート市場の貸し手、特に銀行は、個々の貸出資産とは無関係の理由でバランスシートを縮小する必要があります。EMにおけるプライベート・クレジット市場の非流動的な性質を踏まえると、こうした動きは一時的に資産価格の崩壊を引き起こす可能性があります。投資家がこうした機会を利用できる状況にある場合、プライベート・クレジットへのポートフォリオを通じて追加的なリターンを得ることもできるでしょう。

出所: RBC GAM、2024年12月時点

1 RBCグローバル・アセット・マネジメント、2024年12月31日時点

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.