Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

ポイント

米国は、トランプ大統領の「大きく美しい1つの法案(OBBBA)」による基礎的財政赤字の状態にありながら、対GDP債務比率を安定させるために、10 年間の予算期間に亘って、年平均6.9%の名目GDP 成長率を達成しなければなりません。米国では過去40年間を見てもその水準の成長が安定的に達成されたことはなく、そのような名目成長が続いていた後には、数年間の急速な成長鈍化が伴っていました(図1)。これは、 債務水準を現状のまま安定させるための成長目標が非常に高いハードルであることを示しており、ましてや政府の累積債務残高を超える成長を達成することは、より困難になることを示しています。

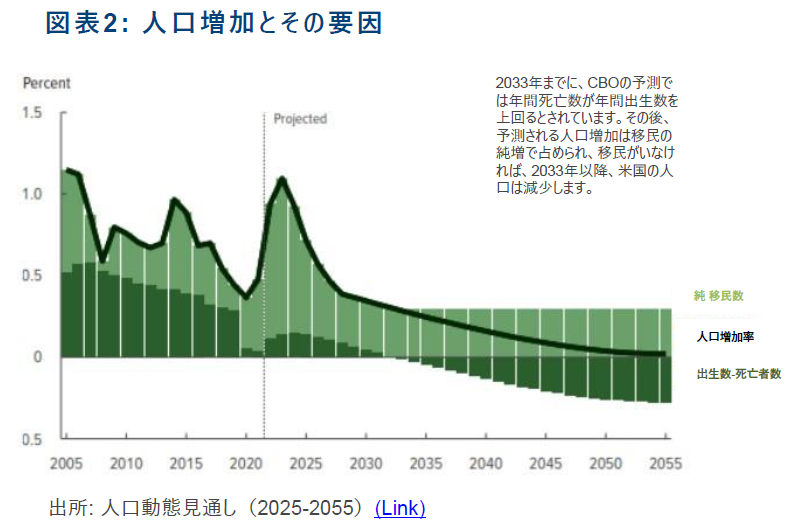

米国では人口増加ペースが減速傾向にあります。議会予算局(CBO)の2025年人口動態見通しでは、自然人口増加率は2033年までにマイナスに転じる(つまり年間出生数が年間死亡者数を下回る)と予測しています(図表2)。この時点で、移民の純増がなければ、米国の人口は減少し始めます。これは、米国の潜在GDP成長率にもたらされるべく将来的なプラス要因を打ち消す重要な構造的要因となり、トランプ米大統領の積極的な反移民政策の下では尚更顕著となります。

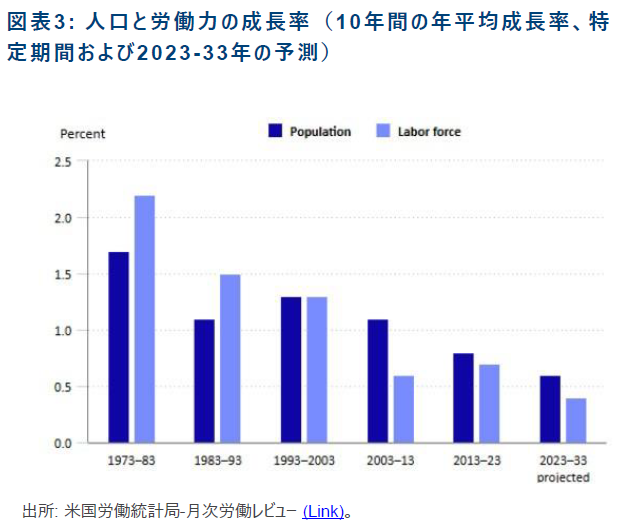

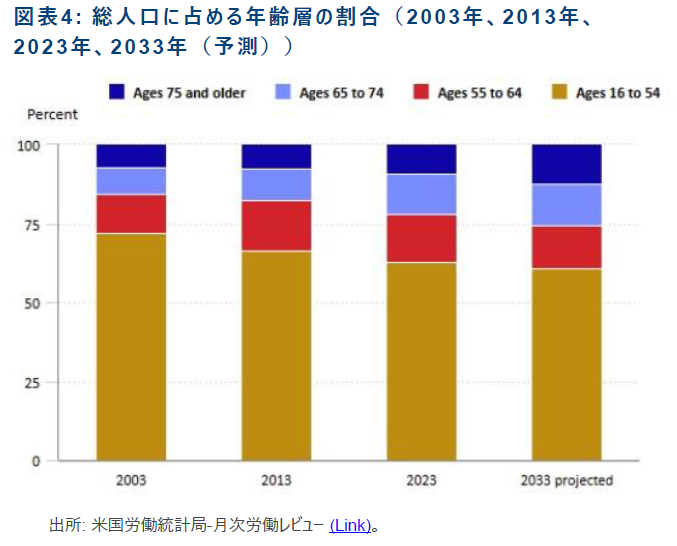

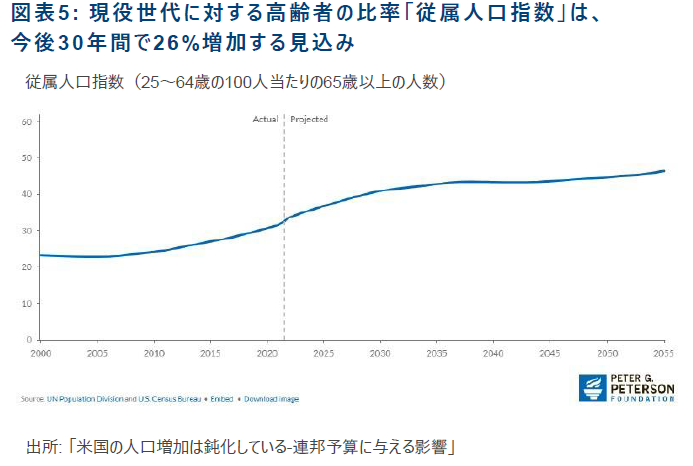

また、この先団塊世代が退職していくことから、今後10年間で労働人口の減速は人口減少ペースを上回ることが予想されます(図表3、4)。人口の構造的な高齢化は、潜在的な収入基盤(税収)の縮小と、必要な支出(給付金制度)の増加を意味します。言い換えれば、強い経済成長は、必ずしも1対1で赤字を縮小させるわけではありません。政府にとって最大のコスト要因の伸びが、収入基盤を構造的に上回るからです。実際、現役世代100人当たりの退職年齢者数を意味する「従属人口指数」は、2024年の35.8人から、2032年には42.0人に上昇すると予想されており、同年の社会保障制度が支払不能に陥るとされています(図表5)。

トランプ米大統領のOBBBAは、トレンドを上回る輝かしい成長が毎年続くとの想定の下、今後10年間で年間6.5~7.0%の対GDP財政赤字を目標としています。しかし、成長が鈍化した場合はどうなるのでしょうか。

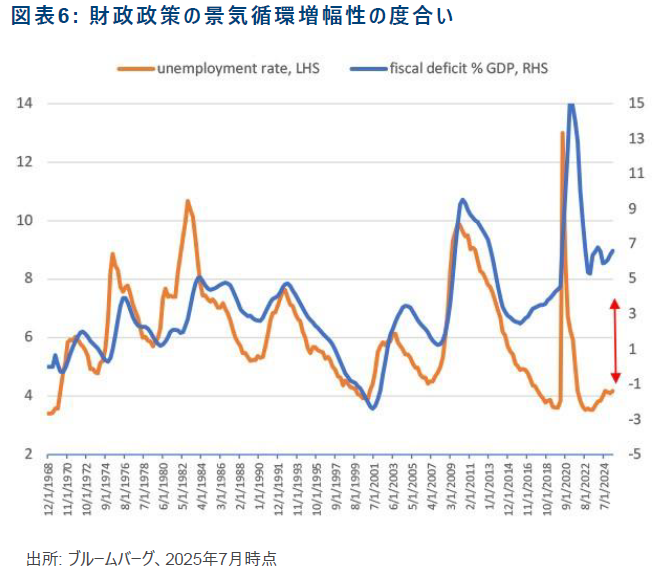

CBOのデータによると、過去40年間で、GDP成長率が低迷した年の潜在GDP成長率の平均は-0.8%でした。これは、予算や追加的な支出に変化を加えない場合、既に基礎的財政赤字を対GDP比4%に押し上げることになります。このこと、つまり、米財政状況と景気循環増幅性の度合いに真の危険性が潜んでいると言えるでしょう。景気が好調で失業率が低いときに、GDPの7%近い財政赤字であることは、景気後退が発生した際に財政赤字が急拡大し、政策対応の余地が制約されることを意味します(図表6)。 景気後退時でありながら、財政政策によって経済を刺激するための余地がほとんど残されていないということです。

米国の財政状況は、確かに経済成長のパフォーマンスにさらされていますが、リスクは非対称であり、下振れ方向に大きく傾いているとみています。予算においては既にトレンドを上回る成長が前提とされているため、目標を上回る財政拡大はそれほど大きく織り込まれていませんが、いかなる経済的低迷も、財政比率や米国の債務状況の軌道に深刻な影響を与えることになります。

確かに、米国では、生産性を向上させるAIブームや規制緩和が潜在的な利益をもたらすとの見方もありますが、これは予算の裏付けとなる成長の前提に織り込まれていると言えるでしょう。

この時点で、トランプ米大統領が財政政策のためにできる最善策は、関税に関するTACO(Trump Always Chickens Out=トランプはいつも怖じ気づいてやめる)姿勢を回避し、影響を与えるために十分なその追加的な歳入を確実にすることです。現状、2025年6月に発生した関税収入を年率換算すると、予算の収支に対してGDPの約1%に相当する2,450億米ドルの追加歳入が見込まれます。財政予測ではこの増収分を計上していますが、ここからさらに関税が引き上げられれば、財政見通しへの恩恵は続くでしょう。

市場は一見したところ、トランプ大統領のOBBBAの成立にともなう財政リスクを軽視しているように見受けられます。米国が財政のジレンマから容易に脱却できるとの主張も多く聞かれますが、これには同意しかねます。米国の債務持続性の背後に潜む成長リスクは、明らかに非対称であり、下振れ方向に傾いています。これは、イールドカーブのスティープ化圧力が持続することを意味し、成長率の鈍化のいかなる兆候であっても、スティープ化の勢いを加速させる要因になるとみています。当社では引き続き2年債/30年債のイールドカーブのスティープ化を選好し、200bps近い利回り差になることを予想しています。

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.