Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

ポイント

今年の米ドルに対する当社の見方を振り返る上で、目的地につながる橋の比喩を用いてきました。「目的地」は中期的な米ドル安で、米連邦準備制度理事会(FRB)の独立性に対する懸念や、米国の政策決定をめぐる不確実性、海外投資家が保有する多くの米国資産に対するヘッジ・ポジション等の構造的な要因に影響されます。「架け橋」とは、目的地への道筋を指し、労働市場の動向や金利差など、米ドルに影響のある短期的な循環的要因です。一方、市場参加者のポジションは、その旅路における追い風または向かい風となり得ます。

「米国解放の日」を迎えるにあたり、米ドル安に備えたポジションは非常に魅力的で、それを支える主たる要因が揃っていました。同通貨に対する懸念の高まりや、米国の政策立案に対する不安、米国のエクスポージャーに対する海外投資家からのヘッジなど、中期的な変動要因が存在していました。また、関税が米国の成長に与える悪影響や、短期金利の低下など、「架け橋」である要因も揃っていました。結果としてこれは、米ドル安への完璧な道筋を生み出し、今年を迎えるにあたって市場参加者のポジションが米ドルのロングに大きく傾いていたという事実も、その追い風となりました。

6月までに、その環境は完全に異なる様相を呈しました。中期的な懸念の多くは解消されつつあり、米ドル安に対する「マール・ア・ラーゴ合意」や、外国資本流入に対する「内国歳入法899条」の課税はなく、関税関連の政策の不確実性も後退していました。同様に、「架け橋」はもはや存在していませんでした。米経済指標は回復し、市場に織り込まれていた景気後退の可能性も後退したほか、金利差も米ドル有利に働きました。さらに、投機筋は既に米ドルを大量に空売りしていたため、投資家のポジションも(米ドル安基調に)逆風要因となりました。このため、私たちは6月初旬には米ドルのポジションを中立に移行しました。

しかし、現在、当社の見解では、米ドル安に向けての材料が再び揃いつつあります。FRBの独立性への懸念は著しく高まっており、クックFRB理事の解任要請や、2026年2月に予定されている地区連銀総裁の承認プロセスを通じて、現政権がFRBへの影響力を強める可能性が高まっているとの観測が広がっています。これにより、中期的な米ドル安という投資テーマに再び焦点が当てられています。

「架け橋」もまた、再度出現しており、労働市場は明確に弱含んでいます。これは、必ずしも米国経済の大幅な景気減速や、差し迫った成長鈍化を示唆するものではありませんが、FRBが明らかにそのための対応の準備を整えていることは、米ドル安に説得力のある循環的な要因をもたらしています。

同時に、一部の指標では米ドルのショート・ポジションが6月のピーク時から少なくとも半減したことが示されているなど、投資家のポジションによる(米ドル安への)向かい風は弱まっています。

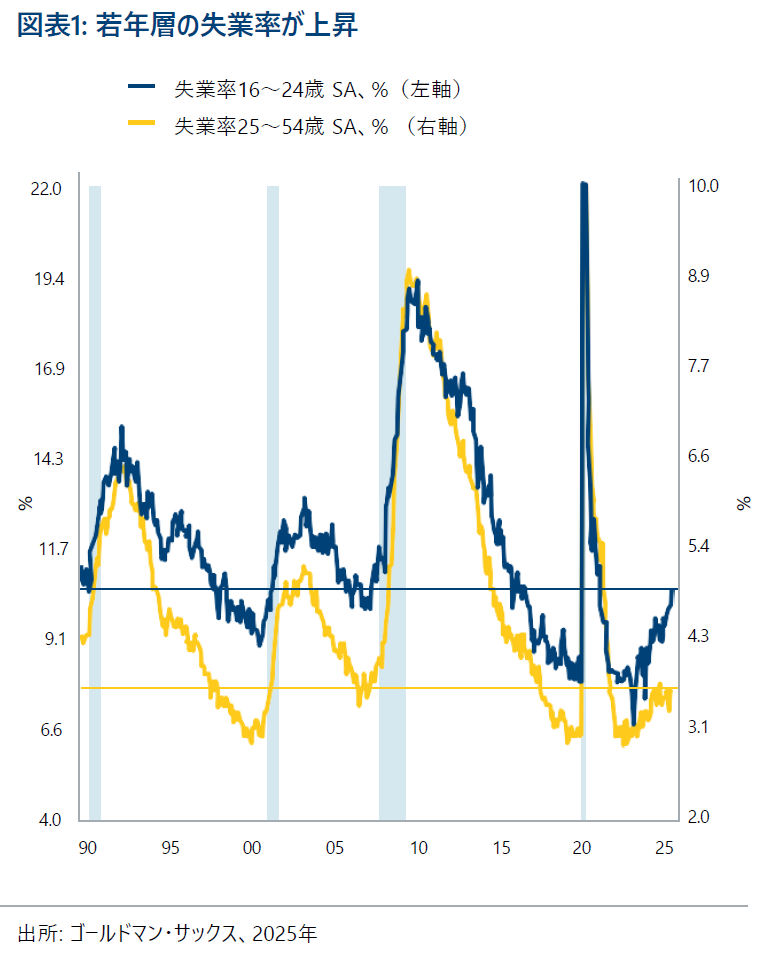

最新の米雇用関連指標を深く掘り下げ、移民の取り締まりによる労働供給の減少を念頭に置くと、弱含みの兆しが数多く見られており、これが今後の金融政策の緩和につながるはずです。発表された非農業部門雇用者数(NFP)、米労働省雇用動態調査(JOLTS)求人件数、ADP米国雇用統計はいずれも弱く、特にNFPは、2.7標準偏差の下振れというサプライズ1をもたらしましたが、これは非常に大きく、ほとんどの景気敏感セクターが雇用のマイナス成長をもたらしました。8月のチャレンジャー人員削減数は、2020年(それ以前は2008年2)以来最悪の数字となりました。そして、2021年以来初めて、求人件数当たりの失業者数の比率が1を上回っており、特に若年層の失業率の上昇が懸念されています(図表1)。

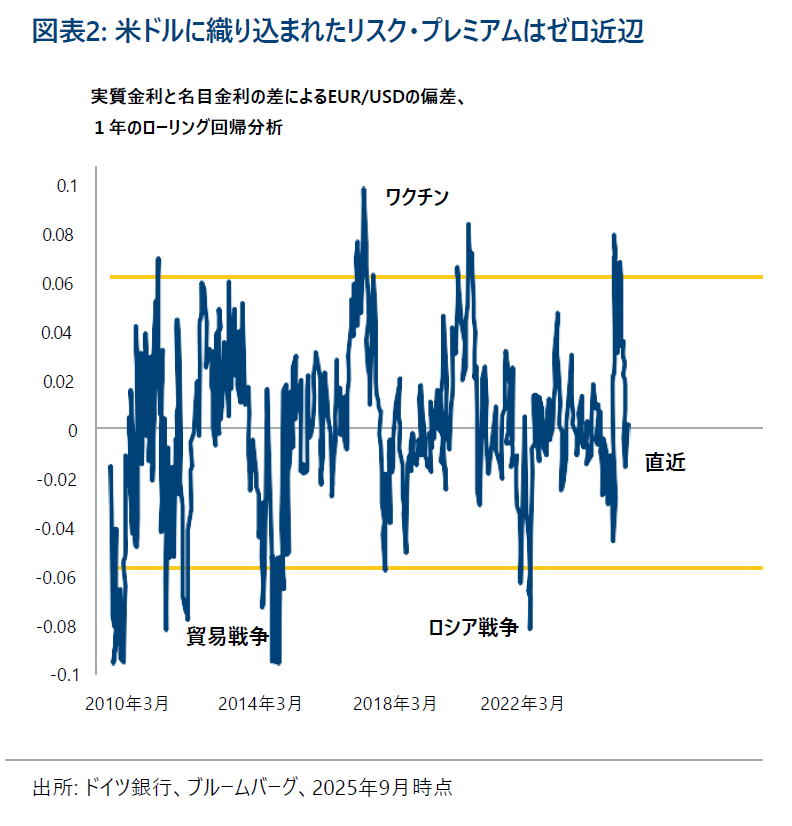

金利差が逆方向に動いたにもかかわらず、ここ数カ月間で米ドルが横ばいで推移していたため、(FRBの独立性などの)ネガティブな構造要因に対する「リスク・プレミアム」は完全に減少しました。図表2が示すように、リスク・プレミアムは5月にピークを迎えていました。上記の要因と相まって、当社では米ドルのショート・ポジションに、非対称な投資機会が存在すると考えています。

実際、中期的な目的地への「架け橋」となる循環的な要因は揃っており、風もかなり穏やかです。

1 全従業員、非農業部門合計(PAYEMS) |FRED |セントルイス連邦準備銀行 (Link)

2 ChallengerReportAugust-2025.pdf (Link)

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.