Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

現在の状況:9月のECB理事会にて、ラガルド総裁は「ディスインフレのプロセスは終わった」と述べ、現在の金利据え置きスタンスを繰り返すとともに、域内経済の底堅さや堅調な労働市場により見通しに関するリスクはバランスしているとの見解を示しました。

事実確認:もっともこれは、景気減速やインフレ鈍化の兆しがあれば、ハト派がさらなる利下げを主張することも意味します。

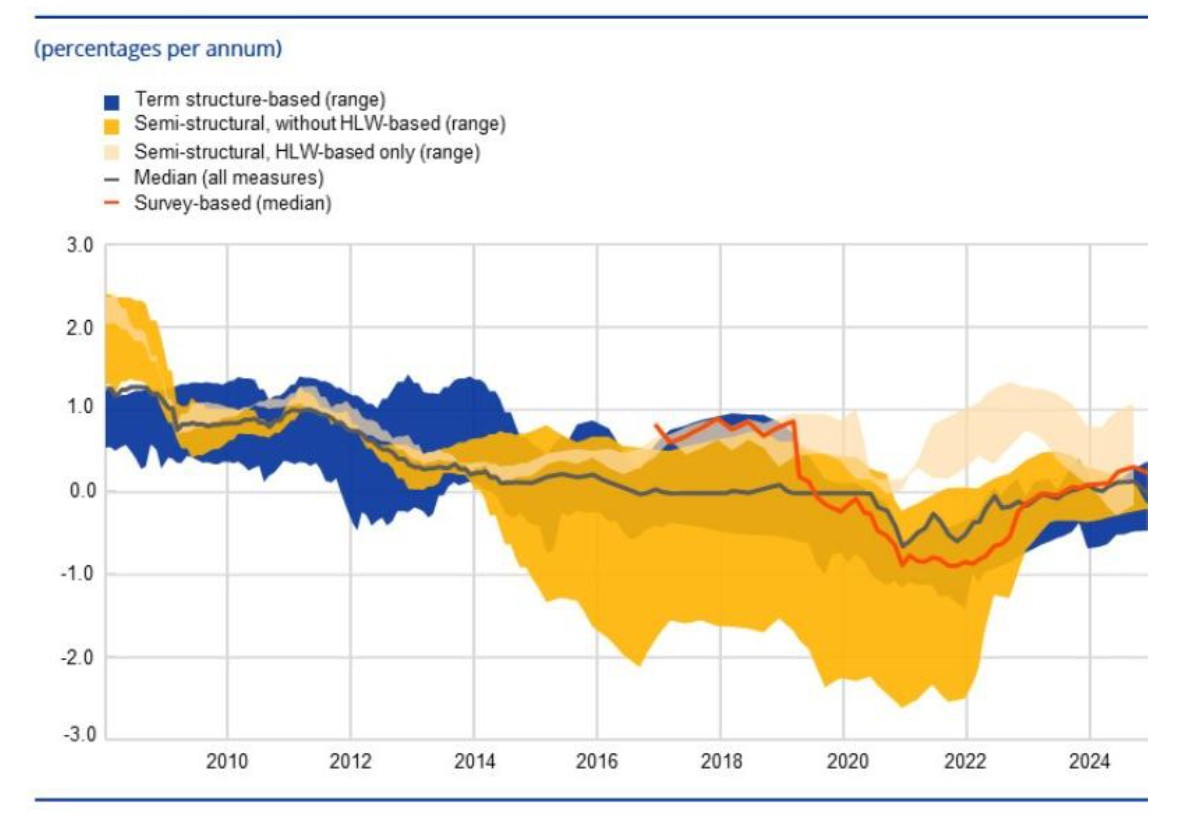

数字上は:現在の中立金利(r*)の推定値は1.75%から2.25%の範囲で、ECBのスタッフ予想における2027年のインフレ率は1.9%です。

結論:つまり、 「中立的」な政策スタンスを脱却することなく、あと25bpの追加利下げは可能といえます。

出所: ECB 、2025年9月時点

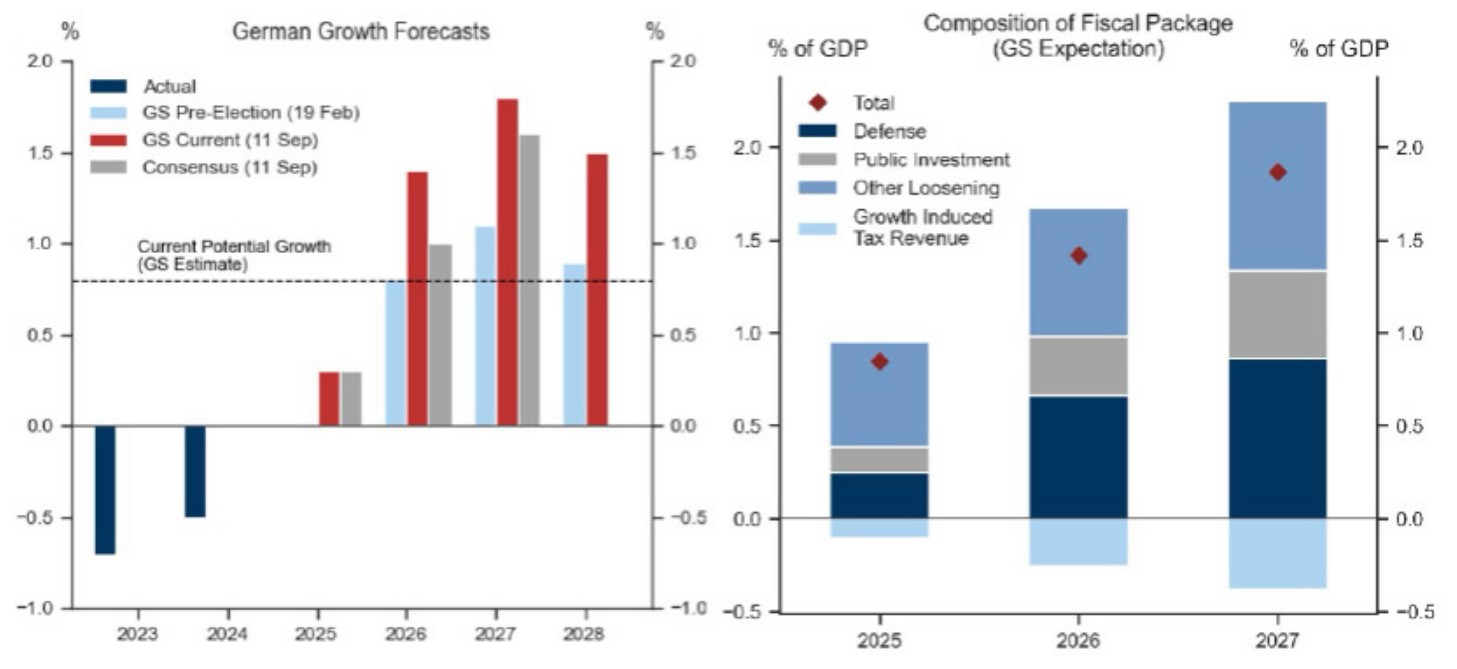

市場の見方:ゴールドマン・サックスは、ドイツのGDP成長率について、コンセンサスを約0.5%上回る明るい見通しを維持しています。

全体像:分断された内政、世界的な貿易への逆風、エネルギーコスト、ハイテク・セクターへの投資不足などが、景気モメンタムの重石となっています。しかしながら全体的な道筋は前向きなままです。

背景:ドイツの再軍備は、欧州の産業にとってポジティブなドライバーです。国内では、サプライチェーンの改善やインフラ更改に向けた取り組みが、長期的な成長性を高めていくでしょう。

次はどうなる?:欧州の構造改革はまだ初期段階にあります。ドラギ・レポートで示された383の勧告のうち、完全に実行されたのは11.2%のみで、部分的に実行されたものでも31.4%と、大半は現在進行中です。

出所: ゴールドマン・サックス、2025年9月時点

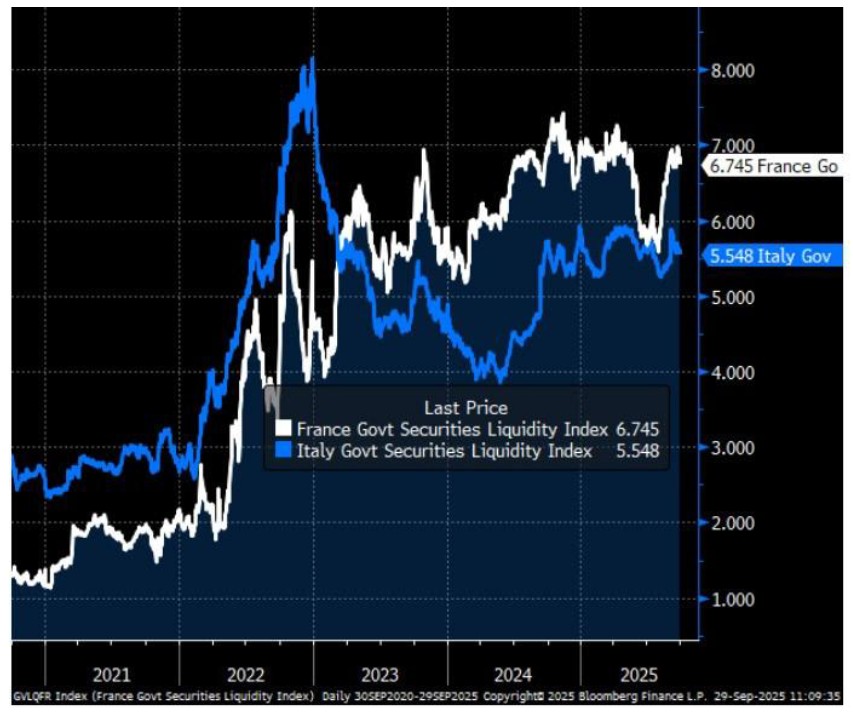

現在の状況:フランスの財政赤字が膨らんでいるのは、パンデミックの影響もありますが、景気が鈍化している中で、政府が歳出を抑制できていないことにもあるでしょう。新たな首相は、前任者と同じく予算案を通過させるという困難な課題に直面しています。

事実確認:政治的な不確実性と行き詰まりは、時として「最悪のシナリオ」を織り込んだ市場価格に繋がることがあります。こうした局面では、流動性の低下が状況を増幅させ、自己実現的にスプレッドが急激に拡大する可能性があります。

なにが重要なのか:市場は混雑したポジションに反して動く傾向があり、これがスプレッドをオーバーシュートさせる可能性があります。投資家にとっては、こうしたトレンドが反転し始めたときに、最良のアルファ機会が現れる傾向があります。

結論:ボラタイルな市場環境でこそ、中長期のフェアバリューを評価できるしっかりとしたフレームワークが必要であり、これが投資の意思決定における重要な要素となります。

出所: ブルームバーグ、2025年9月時点

全体像:フランスの財政の道筋は特異であり、ドイツ国債に対するスプレッド(対独スプレッド)は2024年の水準に向かって拡大しています。これはここ数週間で同スプレッドが縮小してきたユーロ圏全体とは対照的です。イタリア10年国債はかつてリスクの高い資産とみなされていましたが、対独スプレッドは2008年以来の水準にまで縮小しています。

現在の状況:かつて「欧州周縁国」と言えば、高債務、高失業率、政治的不安定さ、ブリュッセルとの脆弱な関係などが取り沙汰されていましたが、足元では目覚ましい変革を遂げています。

事実確認:イタリアはメローニ政権下で非常に安定しています。ギリシャは債務負担を減らし、投資適格級の地位を取り戻しました。スペインは欧州で最も急成長を遂げている主要国のひとつとなり、アイルランドはブレグジット後もEUとの関係を強化しています。

インプリケーション:伝統的な「コア」と「周縁国」の定義は薄れきており、ユーロ圏のソブリン・スプレッドは、最もタイトな国とワイドな国の差が60bpしかありません。

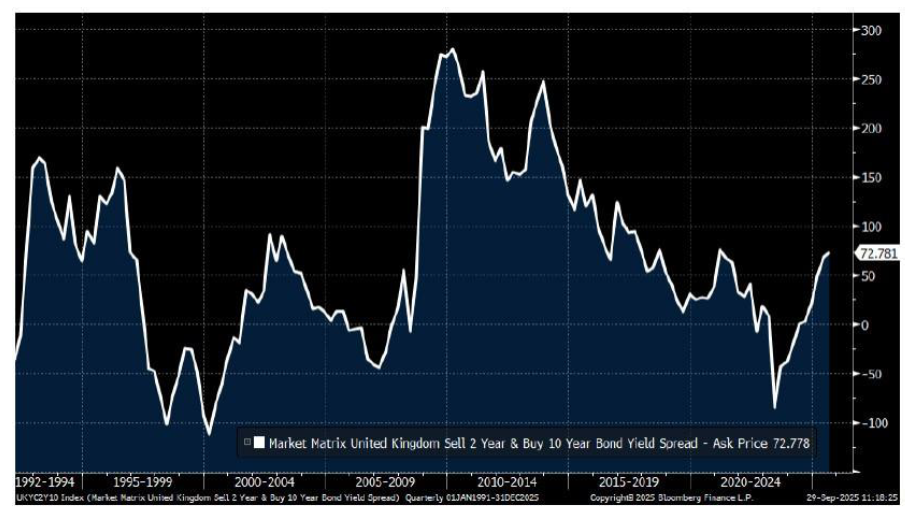

ズームアウト:英国の長期金利は、インフレと財政の両面からのリスクが高まっており、不安定な状況に陥っています。

事実確認:インフレ抑制や財政規律の維持に失敗すれば、長期金利を6%以上に押し上げ、イールドカーブは劇的にスティープ化してしまうでしょう。

インプリケーション:投資家にとっては、短期ゾーンの金利が安全な選択肢になるもしれません。BoE総裁は、労働市場の軟化を念頭に利下げを継続する姿勢を見せています。

結論:市場は、今後5回のMPC会合で1回の追加利下げしか織り込んでいませんが、こうした極端なプライシングはあまり長くは続かないと考えています。

出所: ブルームバーグ、2025年9月時点

特に記載のない限り、すべてのデータはブルームバーグから取得しています(2025年9月時点)

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.