Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

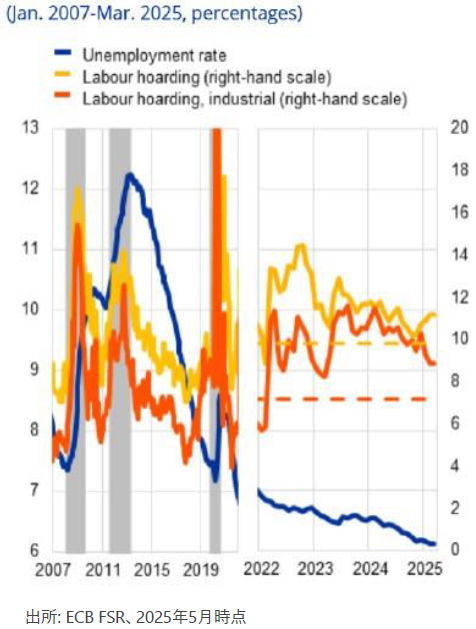

現在の状況:直近のECB(欧州中央銀行)の議事要旨では、関税の不確実性やエネルギー価格の下落、ユーロ高などにより、「短期的にディスインフレ圧力が支配的になる可能性がある」と指摘されました。

事実確認:実際、最新のユーロ圏消費者による1年先のインフレ期待は、+3.1%と前月の+2.9%から上昇しています。

インプリケーション:この点に関して、ECB は過去の過ちを十分に認識しているはずです。「パンデミック初期においては、専門家の見解とは逆に、大半の消費者がパンデミックが物価上昇に繋がると予想していました」(ECBシュナーベル理事)

結論:中期的なインフレ見通しは、ECBのクノット氏の言葉を借りれば「あいまい」ですが、ときには「待ち」の姿勢が最良の政策なのかもしれません。

ズームアウト:投資家の関心は「向こう1年の欧州はどうなるのか?」です。

数字上は:EUの春季経済予測では、2026年の経済成長率は1.5%と、今年の同1.1%から加速が見込まれています。

背景:インフラおよび国防支出が増加する見込みで(NATOはGDP比5%の支出目標を掲げています)、復興基金のような既存のファシリティもまだ使い切っていません。同時に、失業率が歴史的に低水準にあり、個人消費の底堅さは維持されると見られます。

結論:最新のECB金融安定報告書で示されていた欧州経済に関するリスク要因の大部分は、より目先のものでした。

2026年の見通しは大きく変わるかもしれません。

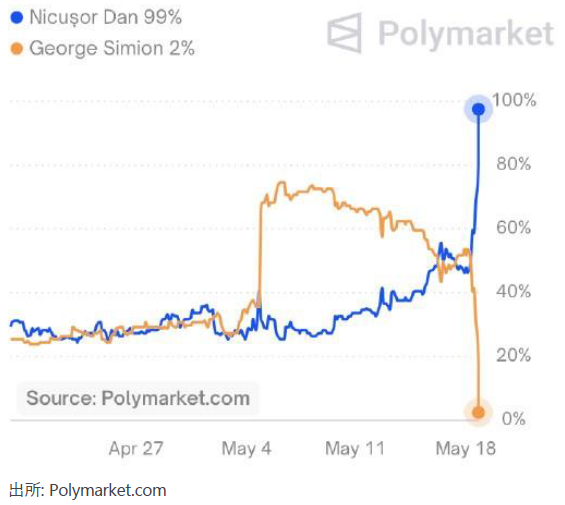

思い返せば:長年にわたり投資家は世論調査に振り回され(英ブレグジットやフランス、イタリアの選挙など)、その結果、こうした調査は当てにならないといった見方が強まっているように見受けられます。

ズームアウト:ルーマニア選挙の第1回投票が極右候補の勝利というサプライズになったことで、金融市場では決選投票も同じ結果になるであろうとの観測が急速に織り込まれました。

なにが重要なのか:欧州の政治トレンドの理解、オルタナティブデータやニュースの活用、複雑さを極める調査(しかし大きなファクターになりうる)に対処してきた経験など、こうした全てを活用し選挙イベントを包括的に見通すことが可能になります。

どうなったか:中道派候補のダン氏は、第1回投票の翌日には賭け市場(と金融市場)にて、決選投票の勝率が30%にまで低下しました。しかしながら、最終的に勝利しています。

現在の状況:外国資本の参入が進み税収が増える中、同国は様々な年限の発行によりアイスランド国債のイールドカーブを着実に構築していっています。例えば数か月前には、2038年償還の国債が発行されました。

数字上は:政策金利は7.5%で、最新の総合インフレ率は3.8%です。長期債の利回りは6.5%を超えており、安定した通貨管理制度の下、投資家に潤沢な収益機会を提供しています。

結論:アイスランドは資本市場の(再)開放と強化により投資を呼び込んでおり、当社ではこの10年で欧州で最もパフォーマンスの良い国の1つになると期待しています。

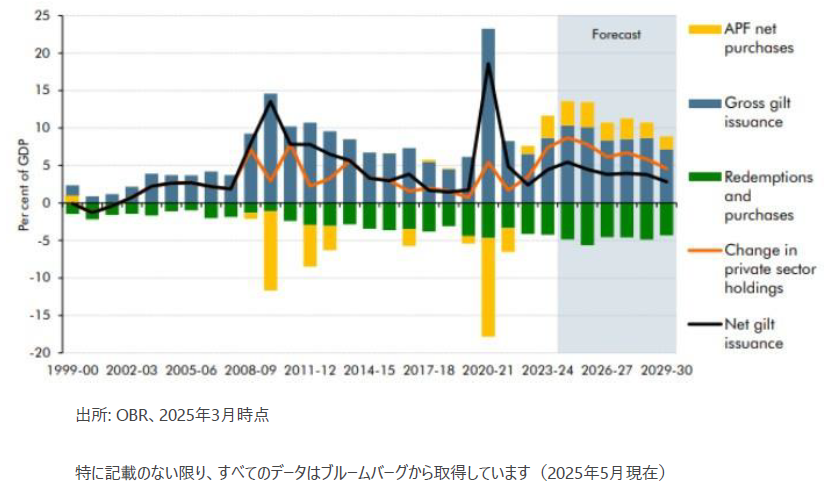

現在の状況:直近の世論調査によれば、労働党はナイジェル・ファラージ氏のリフォームUKに10ポイント近い支持率の差を付けられており、スターマー首相は巻き返す必要があります。

全体像:英国の長期国債利回りは、2022年のトラスショック以降、政治、財政、インフレといったリスクに対して投資家が高いターム・プレミアムを要求するようになったことで、幾度となく「ひどい」局面を迎えてきました。

なにが重要なのか:政府が現在提案している各種の政策(*)には、借入れ増か歳出減により財源を生み出す必要があるということです。

(*)冬季暖房費補助の再開、インフレを上回る公的部門の賃上げ、子供2人までの手当て上限の緩和の可能性、チャゴス諸島問題、NATOの掲げるGDP5%の防衛支出目標など

結論:英国債の総発行額は、2024-25年初めの2,650億ポンドから、直近のアップデートでは3,090億ポンドに急増しています。民間セクターがこの追加借入を吸収しなければならないこの時に、現政権は無責任な財政運営を行っています。

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.