Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

現在の状況: ECBの最新の経済予測では、コアインフレ率は2026年までに目標の2%に到達する見込みです。直近のドイツのインフレ指標では、6月の数字が前年比+2.0%となり、インフレが制御できていることを裏付けています。

事実確認: ECBの焦点は「インフレ」から、「地政学的」「脱グローバル化」「AI」といったより広範な課題に移りつつあります。

なぜこれが重要なのか: これらの議論はユーロ圏経済の安定性に影響し、それに伴いECBの金融政策にも影響を与えます。

結論: 向こう半年から1年半程度は関税・貿易・財政が議論の中心となるでしょう。ただし、欧州経済を見極めるには、裏側で進んでいるであろう「構造的変化」にも注目する必要があります。

全体像: ドイツの財政計画では、2029年までに国防費をGDP比3.5%にまで引き上げることを目指しており、2025年の950億ユーロから2029年には1,620億ユーロに増加させる予定です。

事実確認: 債務対GDP比率が63%と先進国の中では比較的落ち着いているドイツは、こうした取り組みを実現するための余力があります。

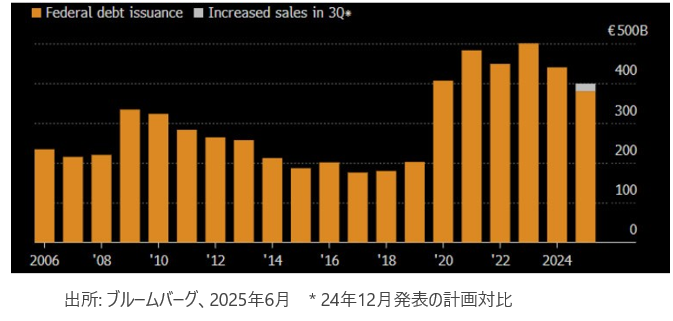

数字上は:ドイツ連邦債務管理庁は6月下旬に7-9月期の国債発行計画を発表しました。それによれば、当局は当四半期に1,185億ユーロの発行を予定しており、当初計画から190億ユーロ(GDPの0.45%に相当)増加しました。軍事およびインフラプロジェクトのファンド含め、借入は全体で8,500億ユーロになることが見込まれます。

次はどうなる?: 国債の増発を受け、ドイツの長期国債利回りに調整圧力が高まるリスクがあります。

結論: ドイツの財政拡大は歴史的な転換を示唆しており、ドイツ国債のモノ不足時代の終わりを告げています。

ドイツは7-9月期に国債発行額を引き上げ

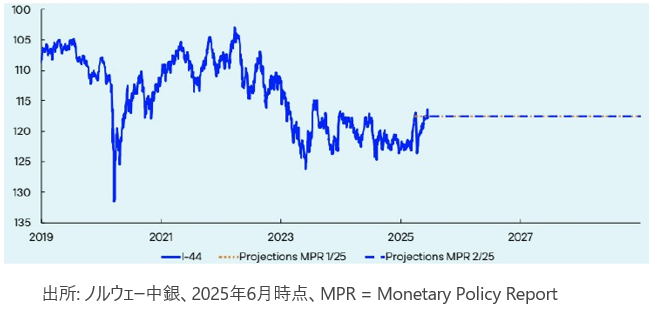

現在の状況: NOKは4月中旬から6月中旬にかけて対ユーロで3%超上昇しました。しかし、ノルウェー中銀の予想外の利下げにより、夏にかけてNOKは弱含む可能性が出てきました。

ズームアウト: 原油価格が現在の水準に留まり、市場が完全な緩和サイクルを期待し始めると、NOKを下支えるファクターが失われる可能性があります。

次はどうなる?: 国内市場の流動性は今後数週間で低下すると予想されており、これによりNOKはアルゴリズム的なフローに対して脆弱になります。通貨・債券ともに影響を受ける可能性があります。

一方で: もしNOKが大幅に弱含む、あるいは労働市場が改善する、金融緩和により住宅価格が急騰するといったことが起きれば、ノルウェー中銀はこのアプローチを再考する可能性があります。

ノルウェー・クローネの輸入加重為替レート指数(I-44指数)

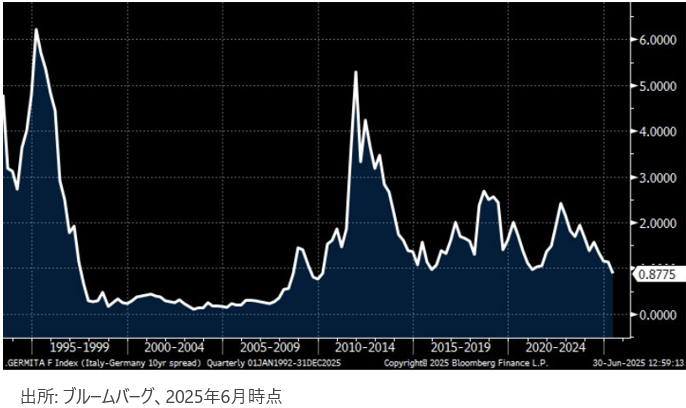

思い返せば: 2018年から2022年ごろまでは、イタリア国債の対独スプレッドは、政治的および経済的な不安定さにより市場の懸案事項となっていました。

事実確認: この状況を政治が大きく変えました。国内ではメローニ首相が安定をもたらし、国際的には、特に米国との関係強化により、イタリアの信用力が向上しています。

さらに: グローバルな投資家が米国債からの分散投資を進める中で、イタリア国債はスペインやフランス国債よりも選好されています。その背景として、イタリアの相対的な政治的安定性と、魅力的なバリュエーションが挙げられるでしょう。

次はどうなる?: 仮にイタリアの安定性が続く場合、イタリア国債はフランス国債と同等の利回り水準に達する可能性も否定できません。

結論: イタリアの債券市場は、政治的安定と投資家の分散投資の恩恵を受けており、対独スプレッドを歴史的な低水準に押し下げています。

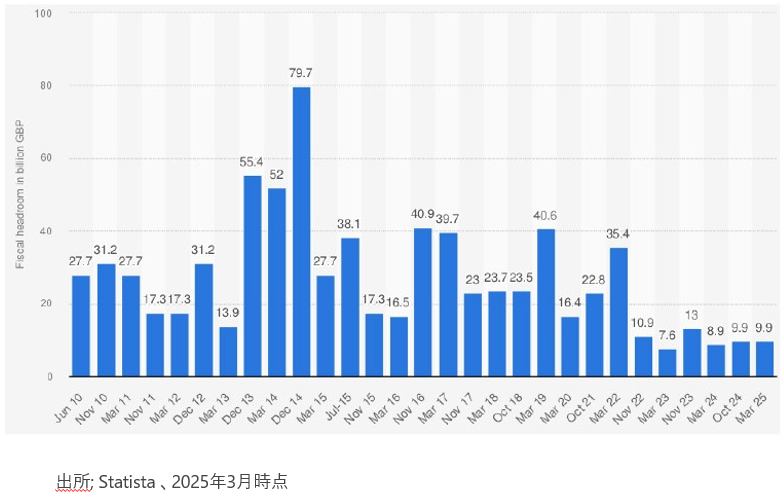

背景: 長期債利回りを安定させるためには、インフレの構造的な緩和と、信頼できる財政再建が必要ですが、いずれも不確実性が残っています。

数字上は: インフレは減速の兆しを見せており、PMI(購買担当者指数)やCBI(英国産業連盟)の販売価格指数は落ち着きを見せています。一方、食品価格は依然として4%以上の高水準にあります。

事実確認:英国内では過去に政権が打ち出した歳出削減の撤回を求める政治的な圧力が高まっており、財政再建の実現性が疑問視されています。

さらに、防衛費や生産性改善にかかる不透明さも、財政の信頼へのさらなる課題となっています。

投資戦略へのインプリケーション:英国債への投資機会という意味では、財政およびインフレの不確実性という未解決のリスクがあることから、同国債が買われたときに逆張り的にショート・ポジションを構築する戦略が、リスク・リターンの点で望ましいと考えています。

特に記載のない限り、すべてのデータはブルームバーグから取得しています。2025年6月時点

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.