Location

Please select your investor type by clicking on a box:

Terms & conditions

We are unable to market if your country is not listed.

You may only access the public pages of our website.

ポイント

新興国株式は、2011年以降、先進国株式をアンダーパフォームしてきたため、今世紀最初の10年間のアウトパフォームを失うことになりました。米ドル高が新興国株式にとって逆風となり、また、多くの先進国の株式、特に米国のハイテク株と比較した利益成長の鈍化もその要因となりました。しかし、2025年に入るとこの状況は大きく変化し、MSCIの新興国株式市場の指数は、年初からの6ヶ月間において他の地域の株式指数を上回りました。

2024年後半当時の予想を振り返って見ると、ドナルド・トランプ氏の大統領再選が米国の例外主義の時代を長期化させると予想されていたことは、驚くべきことかもしれません。ビジネスフレンドリーな政策が米国経済や企業収益にプラスになると期待されていました。しかし、実際には同氏の大統領就任は、米国経済の弱点の一部を浮き彫りにするものでした。

トランプ大統領が提案した相互関税とそれに続く貿易交渉は、米国の交渉力がトランプ氏が期待していたほど強力ではない可能性を示しています。世界が変化し、中国、インド、サウジアラビアなど他の大国が台頭しています。特に中国は、一連の報復関税の引き上げ中にも冷静さを保って貿易交渉に臨みました。米国が中国に与える影響よりも中国が米国に与える影響の方が大きいこと、特に米国のハイテク企業のサプライチェーンに不可欠なレアアース鉱物の供給に打撃を与える可能性があることを、中国は理解していたのです。

もう一つのトランプ大統領関連の問題は、「大きく美しい1つの法案」です。今後10年間で米国の財政赤字に少なくとも3兆米ドルを上乗せすることが見込まれています1。政府の借入増加は、米国債発行の増加を意味します。これまで中国のような新興国は、米国債の積極的な買い手でしたが、この状況は変わりつつあります。このような国々は、貿易戦争以外にも、米国の関税引き上げに対応する方法があることを認識しつつあります。

米金利が2023年10月をピークを付けて以降、米ドルは下落基調にありましたが、トランプ氏が再び大統領となってからは、その下落ペースが加速しました。景気後退懸念、利下げ要求を拒絶するパウエル議長に対する度重なる攻撃、米国の財政赤字の規模や政策の安定性に対する不安心理などが、すべて重なり合って米ドルの弱体化を招いています。

トランプ大統領の政策が成功するためにはドル安が必要であるというのが一般的な認識ですが、その低下スピードが鍵となるでしょう。今後数年間にわたる緩やかな米ドルの下落があれば、米国の輸出は競争力を増し、新興国は米国からの輸入を増やすかもしれません。これは、世界経済がバランスを取り戻すのに役立つでしょう。今年に入ってこれまでのところ、主要な貿易相手国の通貨バスケットに対する米ドルの価値を示す指数は10%ほど下落しています。

米国における不確実性によって、他の地域の成長機会に対する関心が高まっています。欧州株式同様、新興国株式にも注目が集まっています。新興国市場には、人口増加だけでなく、生産性向上と経済成長による機会が存在するとともに、そうした機会を活用して利益成長に結びつけることができる質の高い企業が存在します。

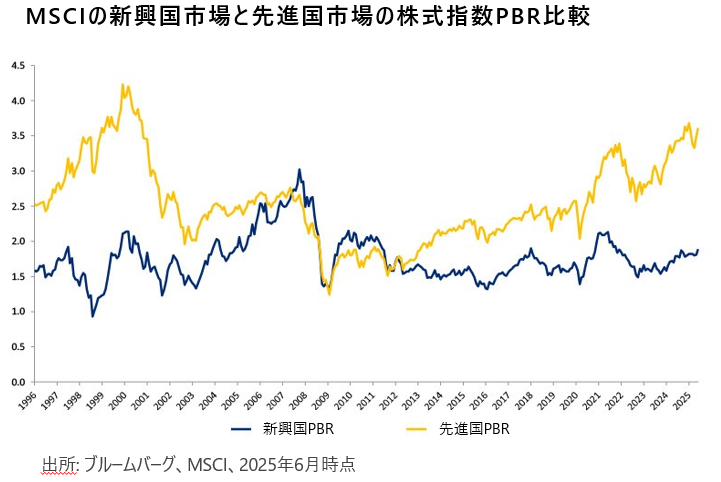

しかし、こうした好ましいトレンドにもかかわらず、新興国株式は先進国株式に対して約50%のディスカウントという歴史的にみてかなりの割安な水準で取引されています。2011年には、逆に10%のプレミアムで取引されていました(下の図表参照)。

割安なバリュエーション:歴史的に見ても新興国株式は先進国株式に対して割安な水準

近い将来、新興国株式にプレミアムが戻るとは考えていませんが、現在の地政学的な不確実性を考慮しても、20%程度のディスカウントが妥当であろうと考えています。このディスカウント幅であれば、新興国株式には、先進国株式に対して大幅な上昇の余地が残されています。

1 Committee for a Responsible Federal Budget

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.