Location

Please select your investor type by clicking on a box:

We are unable to market if your country is not listed.

You may only access the public pages of our website.

1.エマージング債券(EMD)は世界最大のクレジット市場であり、米国の市場規模を大きく上回っています。

2.EMDの平均格付けは投資適格となっており、先進国市場よりもデフォルト率が低く、回収率が高くなっています。

3.エマージング市場は先進国市場よりもファンダメンタルは強固であり、強い耐性を発揮しています。

エマージング債券(EMD)にはいくつかの誤解が存在します。投資家がより十分な情報に基づいた判断ができるよう、こうした誤解の背後にある実態を探ります。

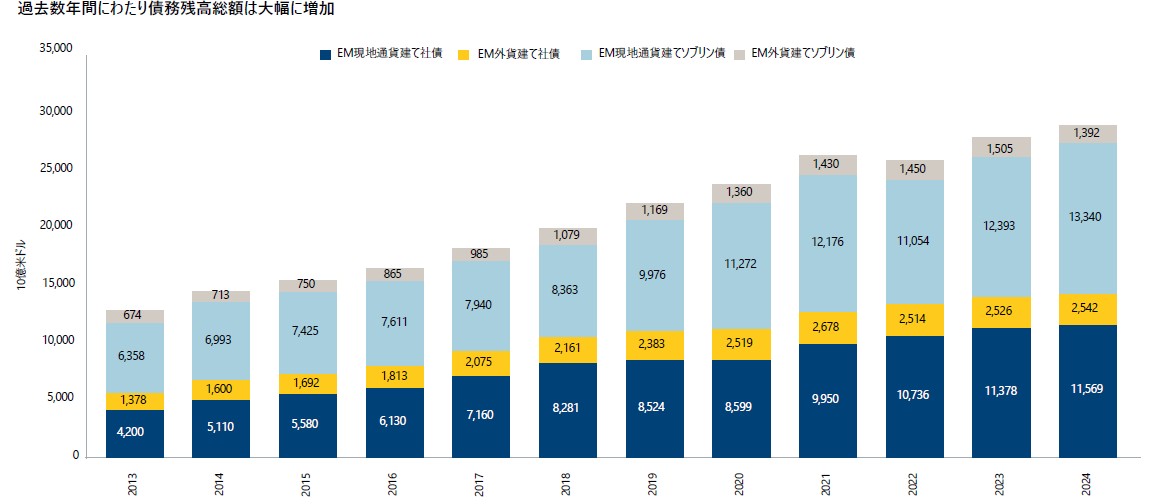

投資家がEMDと聞くと、多くの人が小規模でニッチだと考えます。しかし、そうした認識は必ずしも事実ではありません。国際決済銀行によると、EMDは世界最大のクレジット市場であり、過去10年間では米国市場の規模を上回っています。国際金融協会によると、2024年10月31日時点で総市場規模(債務残高)は29兆米ドルを超えており、これについて驚く人もいるかもしれません。

これを分かりやすく言えば、米国ハイ・イールド市場の規模は約3兆米ドル2、米国投資適格(IG)市場は約8兆米ドル3です。これらはいずれも、顧客ポートフォリオの大部分を占めることが多い主流の資産クラスですが、どちらもEMDと比べると小規模です。

出所: 国際決済銀行(BIS)、2025年3月31日時点

1, 2, 3 JPMorgan、RBCブルーベイ・アセット・マネジメント、2024年12月時点

過去10年間で、EM資産クラスの規模は2倍以上に拡大しました(図表2参照)。この全体的な拡大は、EMDの深化と成熟、そしてEM諸国と企業の存在感の高まりを示しており、これらの国や企業が資金調達のためにグローバル市場を活用する動きが一層広がっていることを反映しています。しかしながら、これは単に最大規模の国や企業が債券発行額を増やしているだけではないことに留意する必要があります。

実際、この成長は、グローバル資本市場への統合が進む中で

市場参加者の層が拡大していることによってもたらされています。さらに、発行体ごとに異なるサイズや幅広い年限のイールドカーブが形成されていることから、投資家は流動性の高い市場で、投資目的に応じて幅広い債券を選択できます。

出所: JPMorgan、2024年12月31日時点

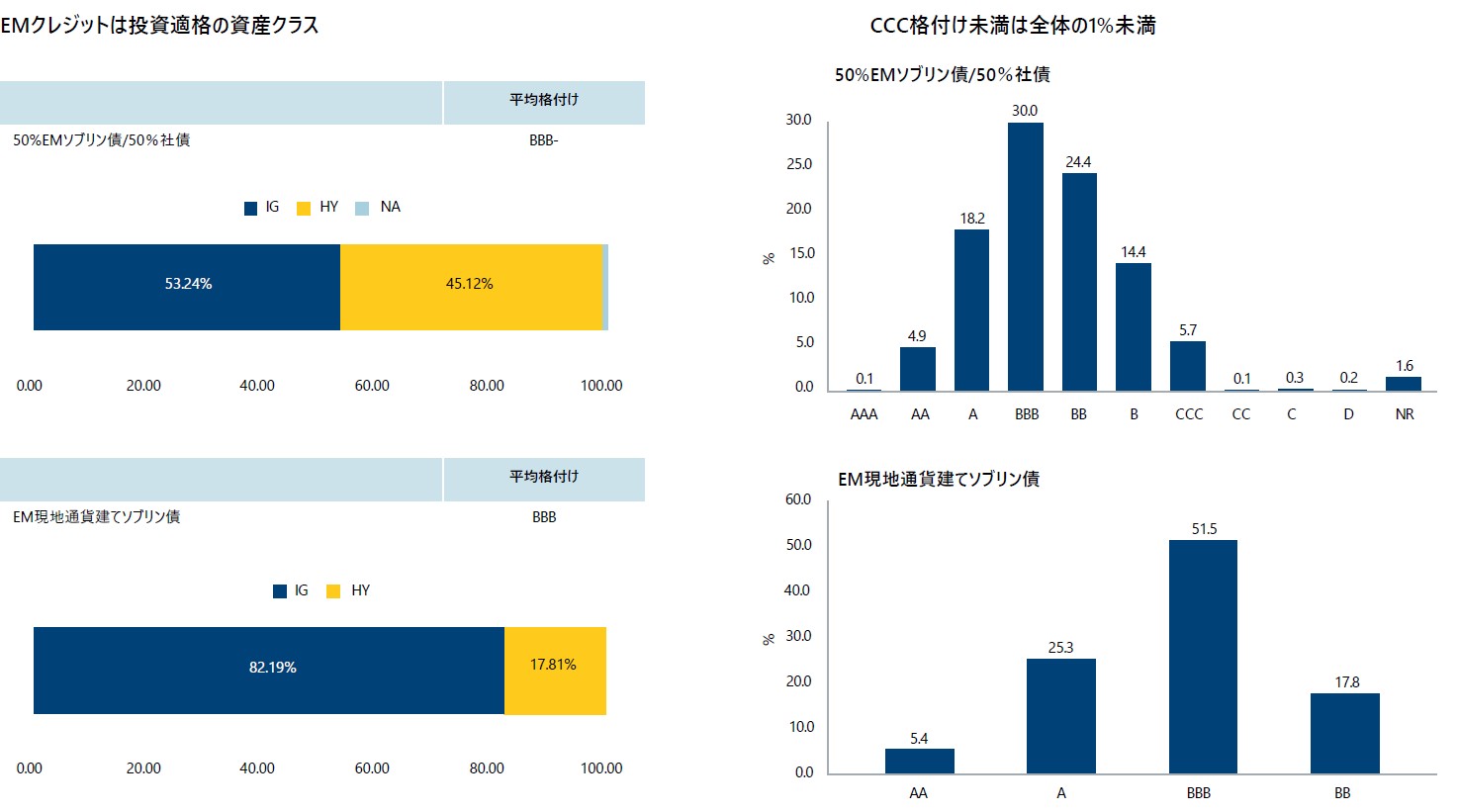

投資家は、EMD資産クラスの平均格付けが投資適格であることを知って驚くかもしれません。EMDは本質的にリスクが高く、格付けが低いという見方がありますが、それは必ずしも事実ではありません。この資産クラスは地理的な幅広さから、指数に占める比率が小さな国や発行体に関するニュースの見出しが、資産クラス全体の認識を左右してしまうことがあります。その結果、エマージング市場は時として投資家の懸念によって過度に悲観的な評価を受けることがありました。このダイナミクスは投資機会を生み出す一方で、この資産クラスに馴染みのない投資家が市場に足を踏み入れることを躊躇させることもあります。

実際、潤沢な外貨準備と強固な財政規律に支えられ、EM諸国は市場変動に対応するメカニズムを構築しており、資金調達ニーズを満たす上でも戦略的な強みを有しています。EMDのデフォルト率は先進国市場よりも低く、回収率は高い傾向にあり、EMがよりリスクの高い金融フロンティアであるという考えに異議を唱えています。

もちろん、以下に示すように市場には幅広い信用格付けの発行体が存在し、アクティブ投資家が投資機会を発掘する十分な機会を提供しています。

出所: RBCグローバルアセットマネジメントおよびBloomberg、2024年12月31日時点

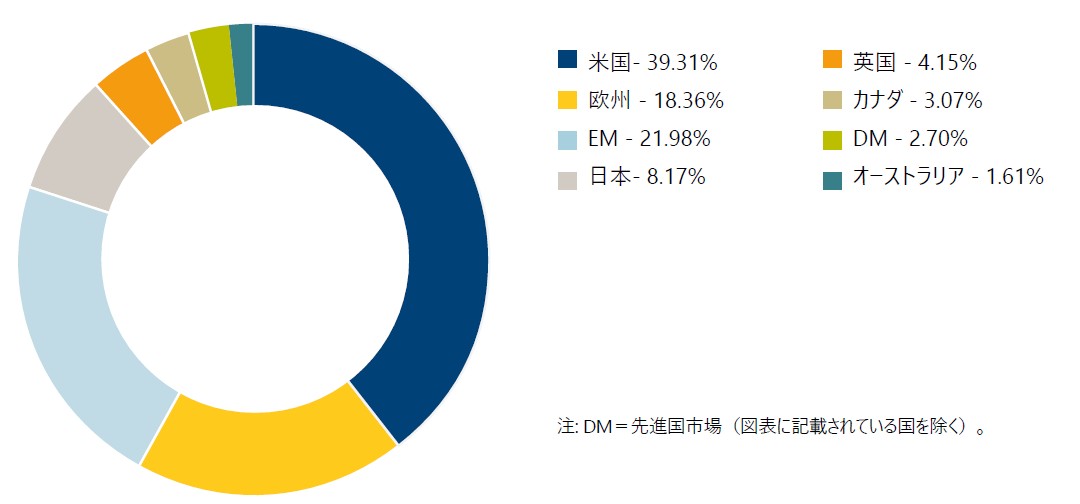

EM市場のニュースの中には、常にウォール・ストリート・ジャーナルやフィナンシャル・タイムズの1面を飾るものがあります。しかし、悪いニュースで見出しを飾る国の1つや2つがあっても、市場の幅広さを考えると、そうではない80カ国以上の国々が存在します。多くの国々は一般的にファンダメンタルズが健全で成長軌道にある良好な投資先であり、リスクに見合った魅力的な水準の利回りを提供しています。

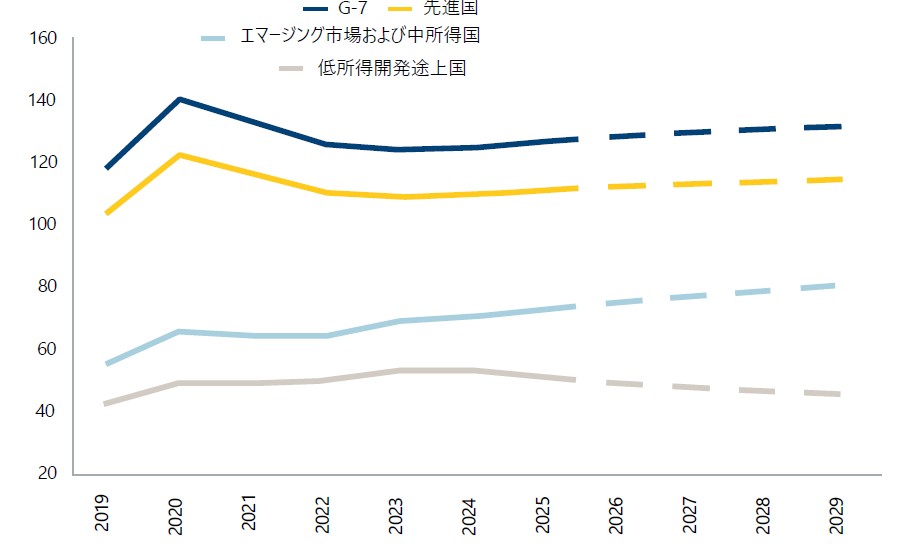

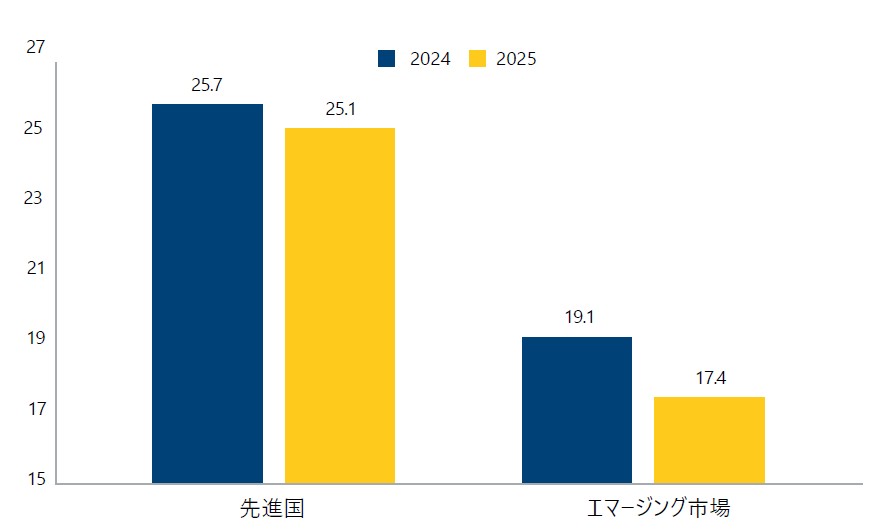

従来の考えとは異なり、EMソブリン債市場は現在、先進国と比較して強固なファンダメンタルズを示しており、世界のGDPに占める割合は急速に伸びています。先進国市場が126.5%という高い債務対GDP比率に苦慮する一方、EM市場は平均して69.4%という穏やかな債務対GDP比率となっています。EM市場のファンダメンタルズは、財政赤字や経常赤字を含む様々な指標において、先進国市場と比較して魅力的に見えます。

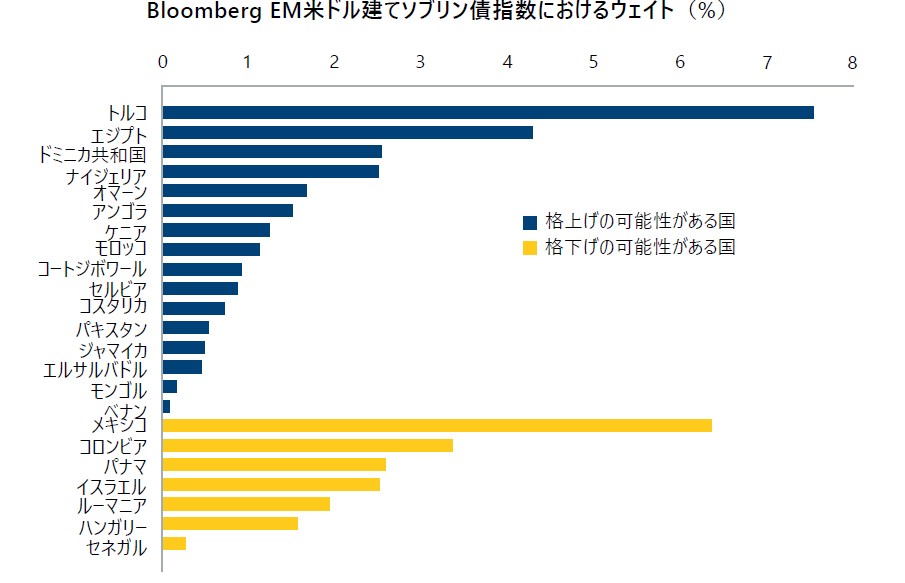

サプライチェーンの混乱、インフレ圧力、地政学的な不確実性といった近年のグローバルな課題にもかかわらず、EM経済は強い耐性を示しています。多くのEM諸国は、ここ数年にわたり健全な財政及び金融政策を実施し、総資金調達ニーズを低下させる、より強固なマクロ経済基盤を構築しています(図表5)。その結果、2024年にはEMソブリンの格付けにおいて明確なポジティブな傾向が見られました(図表6)。

出所: IMF予測、2024年10月時点

出所: IMF予測、2024年10月時点

出所: IMF予測、2024年12月時点。先進国およびエマージング市場の加重平均GFNs(Gross Financing Needs)。GFNsは、基礎的財政赤字、債務返済額、前期末の短期債務残高、およびその他の債務増減要因の合計と定義されます。

出所: Barclays Research。この図表は、2025年末までに主要3格付機関のいずれかによって少なくとも1回の格上げ/格下げが予想される国を示しています。デフォルト/直近の債務再編の状況は除外しています。エルサルバドルは2025年1月7日時点でフィッチによって外貨建て債務格付けがB-に引き上げられ、全ての主要格付機関でBと同等になりました。

EM社債に関しては、コロナ禍後の高いデフォルト率は、主に中国の不動産危機と相次ぐ地政学的なネガティブイベントによってもたらされましたが、今やそれは過去のものとなり、その結果としてEM社債は急速なデレバレッジを経験しています。今後の企業のデフォルト率は米国市場と同水準で、欧州よりも大幅に低くなると予想しています。

エマージング債券(EMD)は、規模が大きく確立された資産クラスであり、より高い利回り、分散効果、超過収益を提供できると考えています。そのため、あらゆる債券ポートフォリオの一部に組み入れる価値があると考えています。ただし、EMDを一様に扱うべきではなく、この資産クラスで効果的に資産を運用するために、投資家は知識を備えた専門家が必要となります。

本資料はブルーベイ・アセット・マネジメント・インターナショナル・リミテッド(以下、当社)が情報の提供のみを目的として作成したものであり、特定の投資商品の取引や資産運用サービスの提供の勧誘又は推奨を目的とするものではありません。また、金融商品取引法に基づく開示書類ではありません。本資料は信頼できると判断した情報に基づき作成しておりますが、当社がその正確性、完全性、妥当性等を保証するものではなく、その誤謬についての責任を負うものではありません。本資料に記載された内容は本資料作成時点のものであり、今後予告なく変更される可能性があります。また、過去の実績は将来の運用成果等を示唆・保証するものではありません。なお、当社の書面による事前の許可なく、本資料の全部又は一部を複製、転用、配布することはご遠慮ください。当社との金融商品取引契約の締結にあたっては、下記の投資リスク及びご負担いただく手数料等について契約締結前交付書面等を十分にお読みいただきご確認の上、お客様ご自身でご判断ください。

投資リスク

当社との投資一任契約に基づく運用においては、原則、外国籍投資信託を通じて、主に海外の公社債、株式、通貨等の値動きのある資産に投資しますので、基準価額が変動します。従って、契約資産は保証されるものではなく、投資元本を割り込むことがあります。運用による損益は全てお客様に帰属します。主なリスクとして、価格変動リスク、為替変動リスク、金利変動リスク、信用リスク、流動性リスク、カントリーリスク等があります。また、デリバティブ取引等が用いられる場合、デリバティブ取引等の額が委託保証金等の額を上回る元本超過損が生じることがあります。なお、投資リスクは上記に限定されるものではありません。

手数料等

当社の提供する投資一任業に関してご負担いただく主な手数料や費用等は以下の通りです。手数料・費用等は契約内容や運用状況等により変動しますので、下記料率を上回る、又は下回る場合があります。最終的な料率や計算方法等は、お客様との個別協議により別途定めることになります。

なお、上記には、投資一任契約に係る投資顧問報酬、外国籍投資信託に対する運用報酬が含まれます。この他、管理報酬その他信託事務に関する費用等が投資先外国籍投資信託において発生しますが、契約内容や運用状況等により変動しますので、その料率ならびに上限を表示することができません。

Please choose from the following

We are unable to market if your country is not listed.

You may only access the public pages of our website.